こんにちは、ヤツPです!

「PL(損益計算書)」という言葉を聞いたとき、「経理しか見ないもの」「難しそう」と感じたことはありませんか?

たしかに経営者や会計士が使う資料のように思われがちですが、実は薬剤師のあなたにも極めて重要な“数字の見方”を教えてくれるものです。なぜなら、PLは「どれだけ売上があって、何にコストがかかり、最終的に残るお金がいくらか」を可視化してくれる“経営の手がかり”だからです。

特に調剤薬局は、薬剤料や技術料が売上の中心で、仕入れや人件費がしっかり把握できていないと、利益が削られてしまって赤字になる場合もあります。しかし、PLの構造を理解すれば、どこで利益が減っているのか、逆に伸ばす余地はどこにあるのか、戦略的に判断できるようになります。

今回はまず「PLの全体構造」をひと目でつかめる図解を中心に、流れをしっかり整理します。パン屋さんを例にしてイメージしやすく解説しながら、調剤薬局にも当てはめて理解できるようにしました。数字に苦手意識がある方でも安心して読める内容ですので、ぜひ気軽に目を通してくださいね。

PLとは?── 損益計算書の役割と全体像

「PL」は“Profit and Loss Statement”の略で、日本語では「損益計算書」と呼ばれており、企業や店舗の「儲けの構造」を明らかにするための重要な財務書類です。

一定期間(通常は1ヶ月・四半期・1年)における収益と費用を整理し、最終的にいくら利益が出たのかを示してくれます。

では、なぜ薬剤師のあなたがこのPLを知る必要があるのでしょうか?

それは、日々現場で見ている「売上」(薬剤料や技術料)と、「仕入れ」や「人件費」「社会保険料」「減価償却費」といった把握しづらいコストとの関係性を、視覚的かつ論理的に理解するためです。

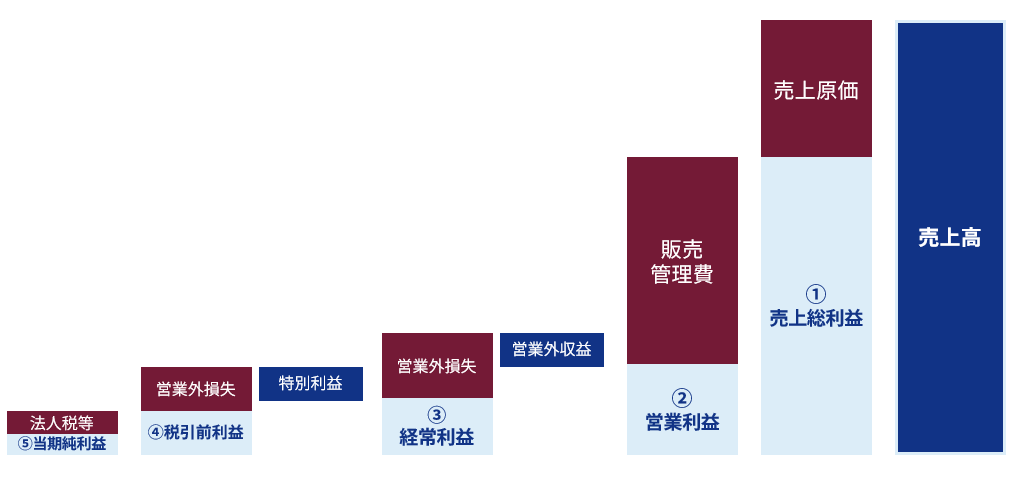

ここで、PLの基本構造を示すフローを見てみましょう。

PLのフロー構造を理解するうえで、重要な区切りとなるのが「営業利益」です。営業利益は、売上から原価や販売管理費などを差し引いた、本業のビジネスによって生み出された利益を示します。

この営業利益を境に、PLの流れは大きく2つの段階に分けて整理できます。

①前半フロー:売上 → (売上原価 →) 売上総利益 →( 販売管理費 →) 営業利益

②後半フロー:営業利益→経常利益→税引前利益→当期純利益

それぞれの項目の意味は以下の通りとなります。

- 売上高:提供したモノ・サービスから得た収入

- 売上原価:それを生み出すのに直接かかった費用(仕入れ、実現するための人件費など)

- 売上総利益(粗利益):売上から原価を引いた利益

- 販売管理費(販管費):広告費・テナント費・人件費・減価償却費など、営業活動を支えるコスト

- 営業利益:粗利から販管費を引いた、本業の儲け

- 経常利益:営業利益に、財務活動の収支(受取利息・支払利息など)を足し引きした数字

- 税引後利益(当期純利益):そこから税金・特別損益を調整後の“会社に残る利益”

この流れを一度図とともに見れば、「儲けがどう削られていくか」が直感的に理解できます。

李信

李信図で見たら分かりそうな気がするが、、、やはりさっぱりわからん。

パン屋さんの例で学ぶ:数字の流れを感覚でつかむ

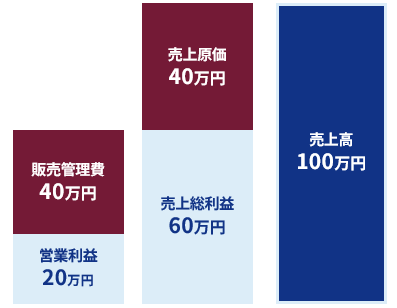

では、具体的にとあるパン屋さんの1ヶ月の収支を見てみましょう。

- 売上の例:

このパン屋さんでは、1個200円のパンを1日平均170個販売しています。

200円 × 170個 × 30日=約102万円。切りの良いところで、月間の売上高は100万円と仮定します。 - 売上原価:

ここには、パンを作るための材料費(小麦粉・バター・卵など)や製造補助の人件費が含まれます。

材料費:25万円 製造スタッフの人件費:15万円 合計で売上原価は40万円です。 - 粗利:売上100万円−原価40万円=60万円。

- 販管費:販売活動や運営に必要なコストが含まれます。

店舗の家賃:15万円 販売スタッフの人件費:15万円 光熱費・広告費・消耗品など:10万円

これらを合計して販管費は40万円。 - 営業利益:売上総利益60万円−販管費40万円=20万円。

図:とあるパン屋(架空)の1ヶ月の収支

パン屋でさらに利益を出すためには、売上原価(材料費など)の仕入れ先の検討や広告費をどうするかなどの販売管理費に注目するのか、または、売上高を上げるための施策を検討するのか、数字をもとに検討していきます。

-150x150.png) 王騎

王騎んふふ、パン屋も薬局も“戦”と同じ。まずは全体の地形(構造)を把握することが肝心ですね。

調剤薬局に当てはめる:売上構造とコスト構造

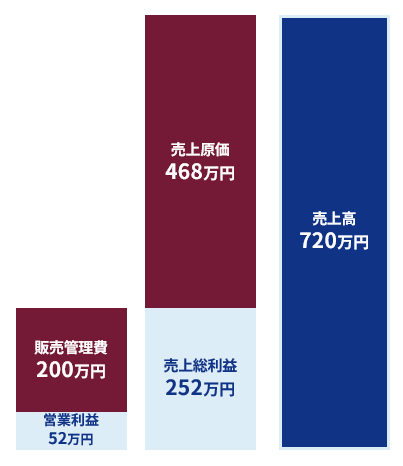

では調剤薬局を例(受付回数月1,200回、売上原価率65%)にして考えたいと思います。今回も1ヶ月の収支を考えます。

- 売上高:

処方箋受付回数1,200回/月。処方箋単価は6,000円とすると月に約720万円の調剤報酬額(売上高)があると仮定します。 - 売上原価:

調剤薬局の売上の大半は薬剤料となります。この薬局では原価率(売上高に対する薬剤仕入額の割合)が65%と仮定しておりますので、売上原価は468万円となります。 - 販管費:店舗家賃や人件費(薬剤師、事務)、FAX・システム維持費、事務用品、広告、教育研修費など。

ここでは、

薬剤師 正社員2名(人件費50万円/名) パート1名(人件費30万円/名)

事務 正社員1名(人件費30万円/名)

が働いていると仮定した場合、月に160万円の人件費が必要になります。店舗家賃などその他に40万円かかるとすると、販管費の合計は200万円となります。 - 営業利益:売上総利益252万円−販管費200万円=52万円。

調剤薬局の場合は見かけの売上は大きいですが、大半は薬剤料(薬剤の仕入)となり、また販売管理費の多くは薬剤師などの人件費となりますので、仕入額の調整と人件費調整が非常に重要な業界となります。

-150x150.png) 羌瘣

羌瘣売上総利益と営業利益の違いを意識して…数字は正直

各ステージを意識するメリットと戦略

上記では、営業利益までを例としましたが、PLを通じて数字を理解することのメリットは、例えば下記のポイントのどの部分が効果があるのかをつかめる点です。

- 売上段階:処方枚数を増やす、単価を見直す(OTC併売などで売上アップ)。

- 原価段階:仕入れ業者の見直し、在庫のロス削減、人員配置の最適化。

- 販管費段階:重複作業削減、効率的なシステム導入、家賃交渉、教育研修費の投資効果の検証。

- 税務調整:節税できる範囲を合法的に活用しつつ、利益を投資に回す。

また、数字という共通の言語を用いて把握することが出来ることが大きなメリットとなります。

-150x150.png) 桓騎

桓騎添付文書に従うのもいいが、それだけじゃ戦略にはならねぇ。数字の裏を読んで動け

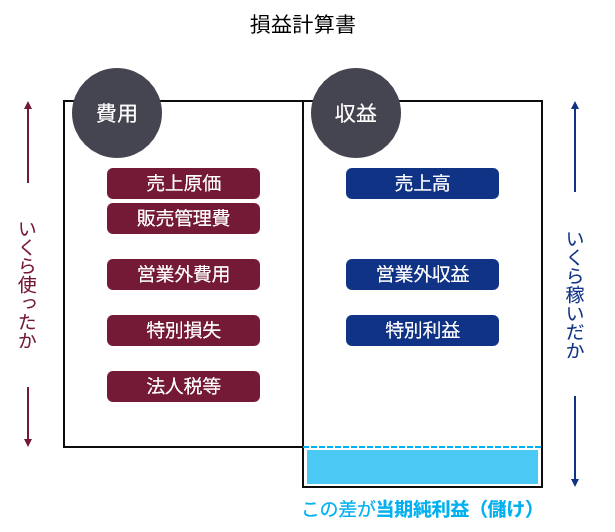

全体構図をもう一度整理:勘定式を活用

先程の図と実質的な中身は同じですが、別の構造図で表現したのが下記となります。

PLは一定期間内の収益と費用を記録したものであり、その差が集計期間における利益という非常にシンプルなものとなります。

上で示した図が一般的に多くの場面で活用するものですが、本質的なものは下記の図で示されますのでどちらもイメージしていただけると良いかと思います。

さいごに “数字”は経営の地図、あなたの視座を変える武器に

PL(損益計算書)の全体構造を図解しながら、その意味や流れを見てきました。売上から始まり、原価を差し引き、販管費を通過し、営業利益、そして税引後利益へと至るこの道筋は、まさに会社や店舗がどうやって“儲け”を積み上げていくかの物語です。

とくに営業利益は「本業でどれだけ儲けられているか」を示す、経営判断において重要な指標。そこを境に、本業外の影響(財務活動や税金)を加味した“最終利益”へとつながっていく構造を理解することで、数字の“顔つき”が変わって見えてくるはずです。

数字は冷たく無機質に見えるかもしれませんが、そこには現場の動き、人の動き、そして戦略の結果が反映されています。

一つひとつの項目を読み解けるようになれば、あなたのマネジメントは「作業」から「戦略」へと変わり始めるでしょう。

これからのシリーズでは、売上や原価、粗利といった項目をさらに深掘りしていきます。

数字の裏にある「経営のリアル」を一緒に探っていきましょう。あなたの“視座”が変わるその瞬間を、ぜひ体感してください。

コメント