こんにちは、ヤツPです!

調剤薬局の将来性はありますか?

こんな質問や疑問にどう答えたらよいでしょうか。

調剤薬局業界はこの先、成長を続けるのか、それとも衰退の道を辿るのか──。

「斜陽産業」「オワコン」といった言葉で語られることもあれば、「まだまだ成長の余地がある」と楽観視する声もあります。

斜陽産業

高いところに昇った太陽が暮れる様子からつけられた言葉で、売上高や生産高がピーク時から陰りをみせ、低迷状態で今後も回復が見込めない産業のことを言う。パチンコ業界や新聞業界などが該当するとされている。

オワコン

一時は繫栄していたが現在では見捨てられてしまったことやブームや時代に取り残されたコンテンツをさすネットスラングで、正式名称は「終わったコンテンツ」

しかし、これらの意見の多くは感覚的なもので、データや市場の構造に基づくロジックを持って説明できる人は意外に少ないものです。本記事では、厚生労働省や内閣府の一次データを用い、調剤薬局業界の現状と未来を分析します。

調剤薬局業界の市場について

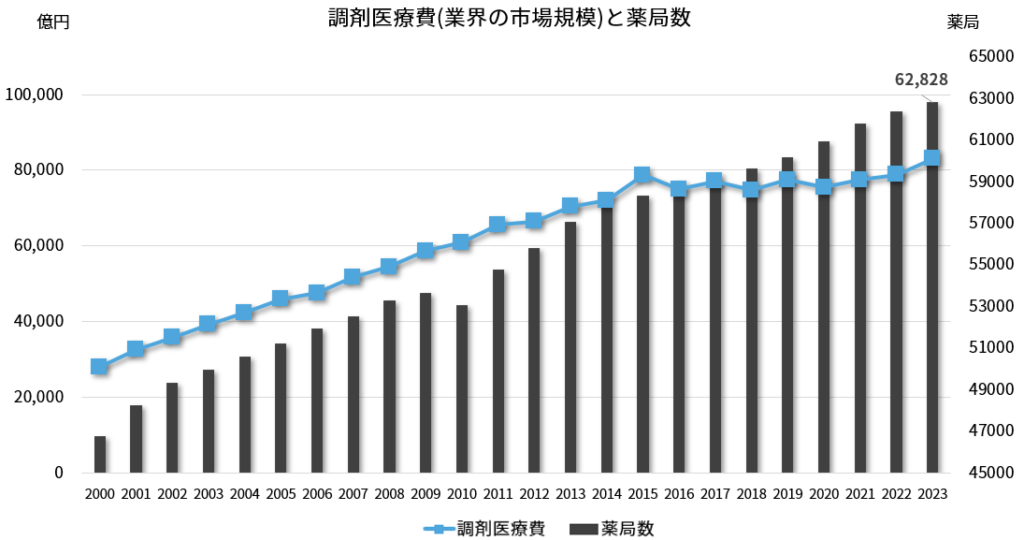

まずは、今の調剤薬局業界の市場がどうなっているかを知っていないとそもそも話にならないですので、ここでは調剤医療費と薬局数に注目して現状を示したいと思います。

調剤医療費と薬局数の現状

ここでは、調剤医療費と薬局数の推移から市場を俯瞰します。

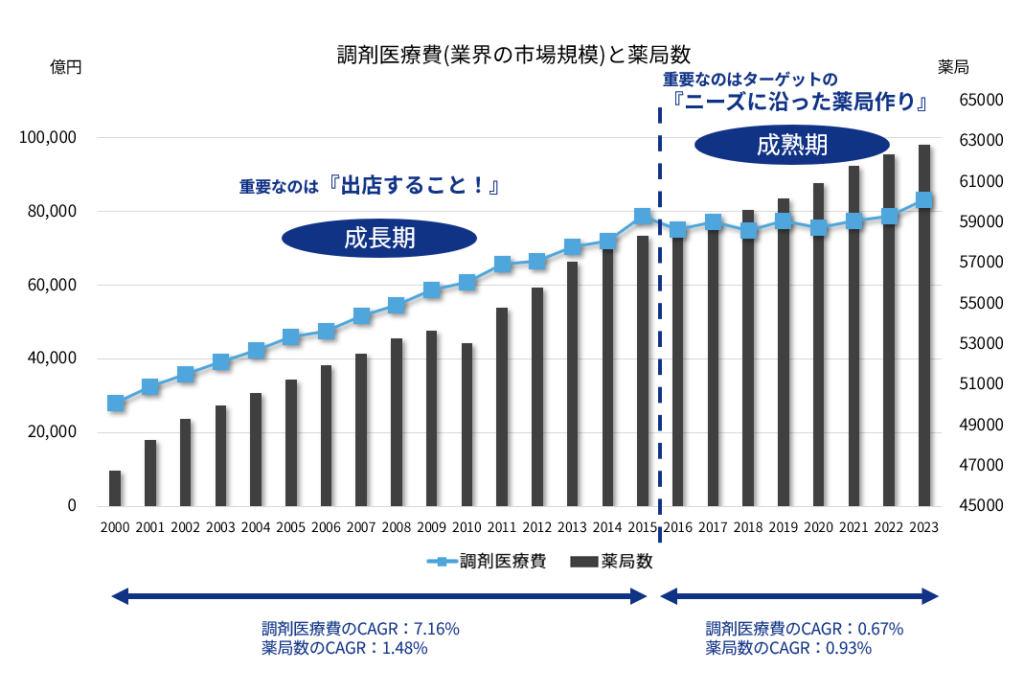

下記グラフは、2000年から2023年からの調剤医療費(青線)と薬局数(グレー棒線)の推移を示しています。

厚労省「調剤医療費の動向」および「衛生行政報告例」のデータによれば、2000年から2015年まで調剤医療費は右肩上がりで成長していましたが、2015年以降は横ばい傾向に転じています。

薬局数はほぼ一貫して増加しており、特に2010年の減少はリーマンショック後の融資影響があった可能性もあります。

李信

李信王騎将軍!調剤医療費が伸びなくなってるのに、薬局は増えてるって…これ、かなり危ない兆候じゃないですか!?

-150x150.png) 王騎

王騎ンフフ…若造、それが“市場の変化”というものです。兵を増やせば勝てる時代は、とっくに終わっているのですよォ。

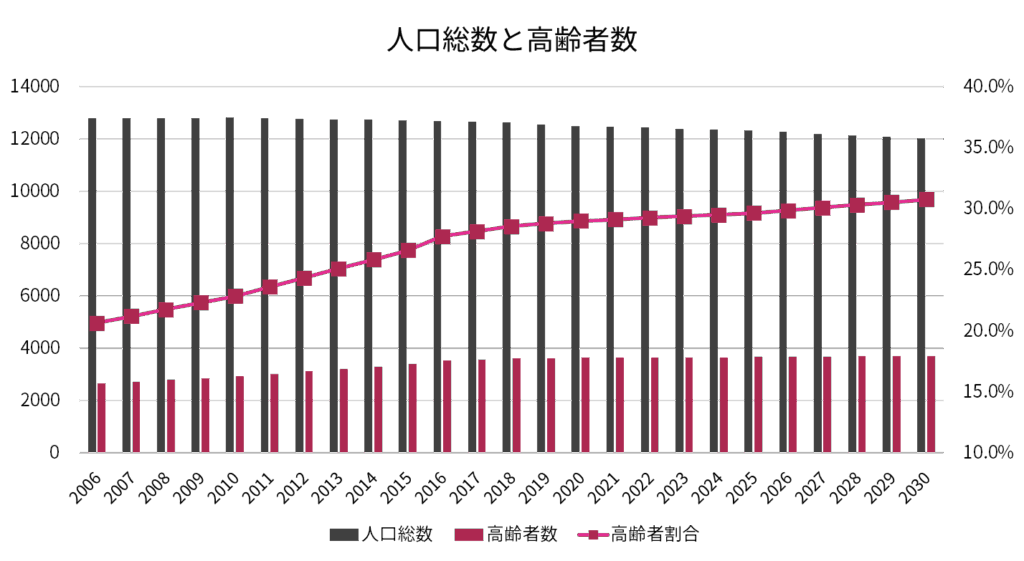

高齢者が増えれば調剤医療費が上がる!?本当に?

厚生労働省の「国民医療費の概況」によると、年齢が高くなるほど1人当たりの薬剤調剤における医療費が増加 することが明らかになっています。また、皆さんご存じの通り高齢者は順調に総数および人口における割合も増加しております。

年齢別 1人当たり薬剤調剤における医療費(2022年度)

単位:千円

- 65歳未満:39.4

- 0~14歳:31.9

- 15~44歳:27.4

- 45~64歳:56.5

- 65歳以上:124.0

- 70歳以上(再掲):133.0

- 75歳以上(再掲):143.4

高齢者は増加している

出典:内閣府 高齢社会白書 (公表データ以外は、推測値。2025年以降は予測値)

グラフだと分かりにくいですが、高齢者は確実に増えており65歳以上に関しては、2010年に2,925名だったのに対して2015年は3,379名、2020年は3,603名、2022年では3,624名で国民総数の29.3%とされており、2025年の予測値では3,635名となっております。

李信高齢者が増えてるのに、なんで調剤医療費が伸びないんだ…?

-150x150.png) 羌瘣

羌瘣単価を下げれば、総額は抑えられる。それが国のやり方。戦でも補給を制限すれば前線の動きは鈍るのと同じ

王騎ンフフ…羌瘣ちゃん、例えが実に的確です

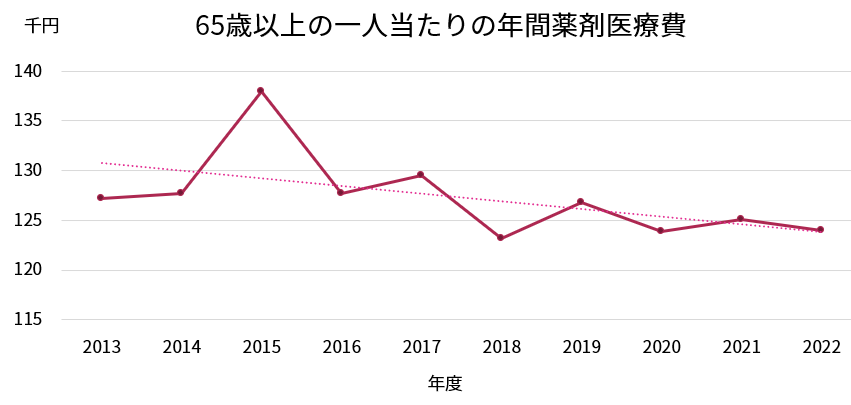

高齢者人口の推移と医療費抑制の背景

内閣府「高齢社会白書」によると、65歳以上人口は2010年の2,925万人から2022年には3,624万人(総人口の29.3%)へ増加。2025年には3,635万人に達すると予測されています。

しかし、2015年を境に65歳以上の年間薬剤料単価は減少に転じています。

これは、高齢化による総需要増を単価引き下げで抑制する政策の影響です。

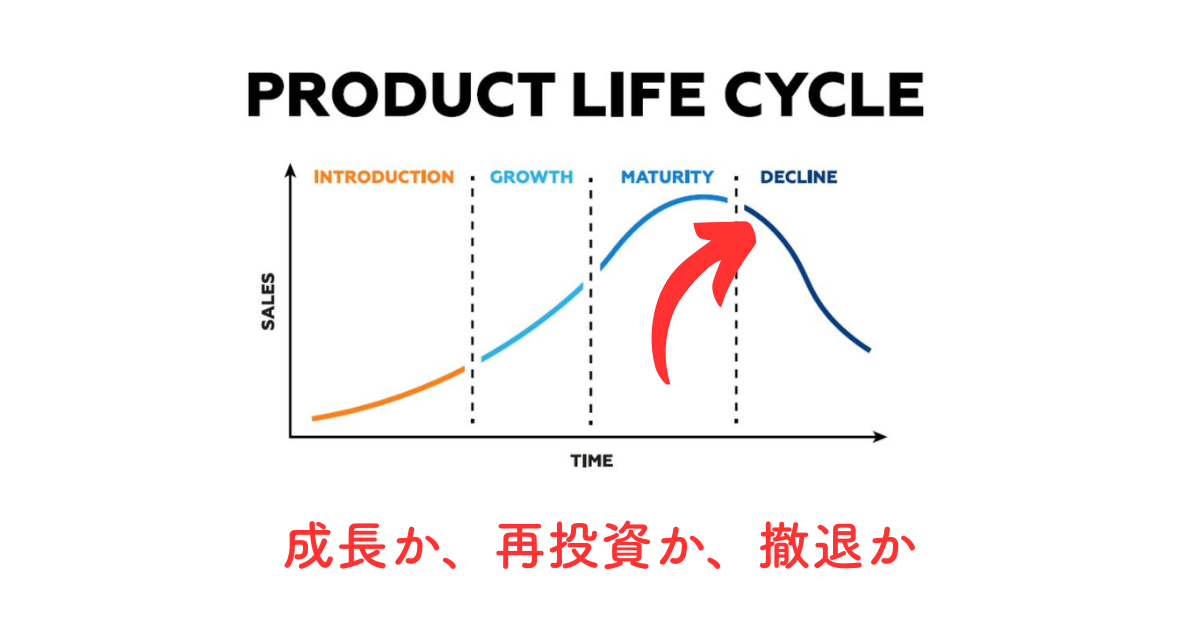

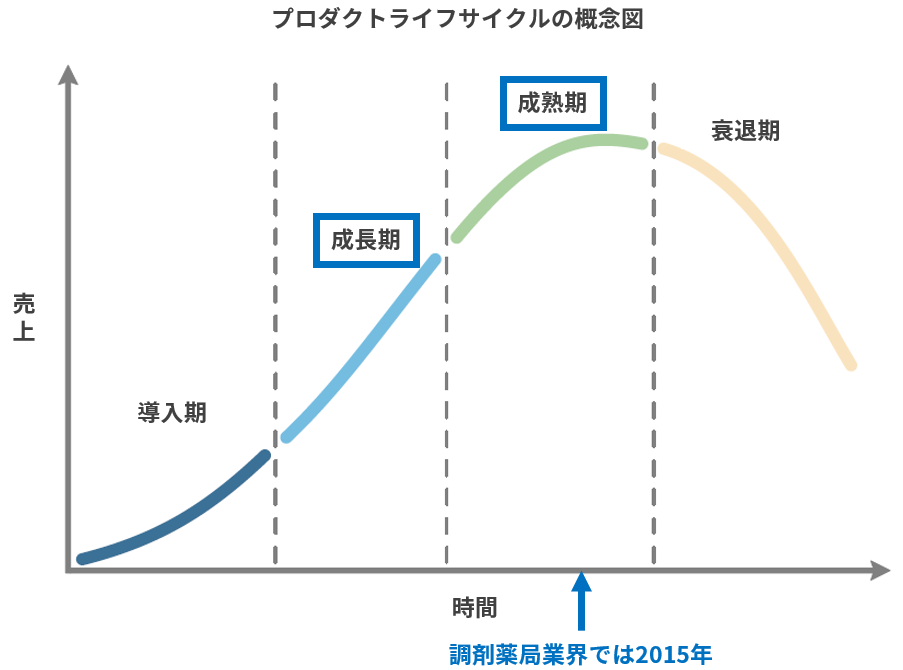

プロダクトライフサイクル(PLC)で見る調剤薬局業界

プロダクトライフサイクル(PLC)とは、製品やサービスが市場投入から衰退までを「導入期→成長期→成熟期→衰退期」の4段階で説明する理論です。

調剤医療費の推移を見ると、2015年までは成長期にあたりますが、それ以降は成熟期に入ったと考えられます。

プロダクトライフサイクル(PLC)

1950年にジョエル・ディーンによって提唱された理論です。この理論は、製品が市場に投入されてから寿命を終え衰退するまでのプロセスを体系的に説明するもので、製品の売上と利益の変遷を4つの段階(導入期、成長期、成熟期、衰退期)に分類します。

羌瘣

羌瘣このカーブ、戦の推移に似てる。導入期は兵を集め、成長期は攻め、成熟期は守り、衰退期は退き際を読む…

李信じゃあ今の薬局業界は、守りか撤退のタイミングってことか!?

王騎その通り。だが撤退もまた立派な戦略ですぞォ

なんでプロダクトライフサイクルなの?

調剤医療費を業界の売上(市場性)と考えると成長期から成熟期の曲線が非常に似ていることと、実態もそれに近いと感じているからです。

プロダクトライフサイクルの概念図ですが、4つの段階に分けられおおよそ売上‐時間軸は図のような曲線を描きます。これ、調剤医療費のグラフと似てませんか!?

成長期では、需要>供給を上回る状態であり、この段階ではとにかくモノの流通が重要視されます。

調剤薬局でいうと医療機関の開設や院外処方せんの需要にとにかく薬局を出したものが勝つ!という時代でした。

成熟期では、需要<供給となるため、一般的には多様性への迎合が重要となります。

薬局でいうと、街に医療機関も薬局も本来の必要数以上が存在するため、決済機能やポイント付与、健康相談などや深夜対応など個々のニーズをより重要視する必要が出てきます。本当はもっと調剤薬局も多様性(独自色)が出てくる機関でもあります。

成熟期の戦略と今後の選択肢

2015〜2016年頃、業界はCAGR7.16%から0.67%へと成長率が急減しました。それでも薬局数は増加し続け、過剰供給状態が予測されます。

CAGR(compound average growth rate:年平均成長率)

ある一定期間におけるビジネスや投資の平均的な年間成長率を表す指標

この状況での王道戦略はM&Aによる寡占化とコスト削減です。

他にも、健康相談や地域密着型サービスなど、差別化戦略が不可欠です。

李信俺たちの薬局はどうすりゃいいんだ!?このままじゃ包囲されちまう!

王騎フフ…答えは二つ。己の強みを磨くか、強者と手を組むか。要するに“差別化”か“M&A”ですなァ

まとめ これから業界に飛び込むあなたへ

- 高齢化は業界の需要を支え続けていますが、単価抑制政策により売上の伸びは限定的

- 調剤薬局業界は成熟期〜衰退期に入りつつあり、過剰な店舗数が課題

- これからは、ただ薬を渡すだけではなく、プラスαの価値提供が求められる時代へ

薬学生や現場の薬剤師にとって、この変化は「不安要素」であると同時に「チャンス」にもなります。

なぜなら、業界が成熟すると、業務や役割の幅が広がり、新しいキャリアの可能性も生まれるからです。

「この業界で何をしたいのか」

就職や転職の選択は、ただ待遇や立地で決めるのではなく、業界全体の動きを踏まえて考えることが大切です。

これから薬局業界に関わる皆さんが、自分なりのロジックを持って選択できることを願っています。

コメント

コメント一覧 (1件)

[…] 調剤薬局の今後はどうなる?成長・撤退・再投資の判断ポイント […]