こんにちは、ヤツPです!

「え、俺がM&A担当?花形じゃん!?でも、知識ゼロの俺で大丈夫……?」

そんな風に戸惑いを感じているあなた。本部異動でM&Aを扱う経営戦略系の部署に配属され、「現場出身の自分に務まるのか?」と不安を抱いているかもしれません。これまで店舗業務が中心で、薬剤師としての経験は豊富でも、戦略的なビジネスの経験が少ないと、「M&Aって何するの?」「買収って具体的にどこをチェックするの?」と疑問が湧いてくるのは当然です。

でも、安心してください。

薬局業界のM&Aは、押さえるべきポイントを知っていれば、そこまで難しくありません。むしろ、現場で培った薬剤師としての視点が、意外にも大きな武器になることだってあるんです。このシリーズでは、そんなあなたに向けて、現場出身でもスッと理解できるよう、やさしくM&Aの基本をお伝えしていきます。

さらに、キングダムの武将たちによる“熱血&冷静なアドバイス”も登場しますので、まずは、M&Aの基礎をおさえつつ、薬局業界のトレンドの中で、M&Aがどのように企業の成長に貢献しているのか、一緒に考えていきましょう。

そもそもM&Aとは

M&Aとは、Mergers(合併)とAcquisitions(買収)の略で、文字通り、組織再編や組織統合と、経営権取得の両軸を含んだ言葉となっております。

当初は、それぞれが大きな意味合いを持っていたのだと思いますが、合併に限らず現状ではM&Aのスキームが複数存在いることから、現在では「経営権の取得」に主眼を置いて活用されている言葉かなと認識しています。

スキーム

schemeに由来するビジネス用語で、「計画」や「案」という意味のほか、「枠組み」というニュアンスで使われます。

まずは、企業にとってM&Aを活用することのメリットと、薬局業界のおける効果を考えてみましょう。

M&Aは企業にとってどんな武器になるの?

薬局業界に限らず、今や多くの企業にとってM&Aは、ただの選択肢ではなく、成長を加速させるための戦略的な武器となっています。「拡大=新規出店」という時代から、「いい会社を買って取り込む」という柔軟な発想へ。ここでは、なぜM&Aが企業にとって武器になるのか、その理由を見ていきましょう。

売上を一気に増やすことが出来る

すでに稼働している店舗を手に入れることで、買収と同時に売上が大きく上乗せされます。特に複数店舗を展開している企業を買収した場合、その売上インパクトは非常に大きく、短期間で企業全体の規模感を変えることが可能です。(連結させるかどうかはあるものの基本は同じ)。

特に、あなたが勤めている企業が上場しているのならなおさらM&Aは重要です。株主たちから売上をもっと上げろというプレッシャーにさらされている経営陣にとっては大きな選択肢の一つで間違いありません。

また、売上が50億から100億円になると各ステークホルダーからの見え方は当然変わりますので、原価交渉など取引上のメリットも期待できます。

ステークホルダー

株主・経営者・従業員・顧客・取引先のほか、金融機関、行政機関、各種団体など、企業のあらゆる利害関係者を指します。

地域拠点を一気に広げられる

薬局の新規出店には、物件探しや立地調査、行政手続きなど、膨大な準備が必要です。M&Aを活用すれば、すでに機能している店舗や拠点を一気に手に入れることができるため、時間もコストも大幅にカットできます。また、新規出店と比較したメリットとしてM&Aは実際に運営している店舗が対象となるため、数字がある程度予想出来ることです。新規出店は当たり外れが出やすい一方で、M&Aでは数字が読みやすい点は大きなメリットとなります。

また、M&Aで企業ごと取り込めば、すでに業務を回せる即戦力の人材を確保できることもメリットです。特に薬剤師不足が慢性的に起こっている薬局業界では大きなメリットの一つです。

-150x150.png) 王騎

王騎フフ…育てる時間がない時は、”すでに強い軍”を取り込むのが一番早いですヨ。

競合他社との競争力を高められる

同じ地域にライバル店舗があった場合、その店舗をM&Aで傘下に入れることで、シェアを一気に拡大できます。単に数を増やすだけでなく、競合との価格競争やドミナントによる人材確保の面でも有利に働きます。

ドミナント

特定の地域内に集中して店舗展開を行うことで経営効率を高める一方で、地域内でのシェアを拡大し、他小売業の優位に立つことを狙う戦略

↑ライバルを出し抜くためにも場面によっては一気に交渉をまとめる必要も出てきます。

事業の多角化やリスク分散にも有効

特に現在では調剤薬局にもDX化の波が押し寄せてきています。少し前の介護、在宅調剤に加え、オンライン服薬指導など、新たな領域に進出したい場合、すでにその事業を行っている会社をM&Aで取得するのは非常に効率的。自社単独では難しい挑戦も、他社との融合で一気に実現できます。

王騎フフフ…広げるのは“領土”だけではありませんヨ。視野も、可能性も、です。

といったようにM&Aは企業の成長に対して非常に大きなオプションとなり得るのが分かるかと思います。実はこの基本を踏まえて案件が企業の何に貢献するのかをしっかり考えることは非常に重要です。何故って、担当者であるあなたは案件を進めるに当たって、社内を説得させる必要があるからです。社長を含めた役員に聞かれるのは数字だけではありませんよ。説得するに当たり、あなたが自信を持つにはそれなりの根拠が必要ということです。

そのような役割に任命されたあなたは会社から期待されていることは間違いないので是非活躍で応えていきましょう!

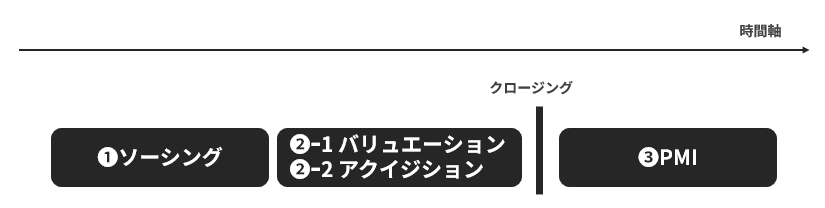

M&Aのプロセスフローを知っておく

M&Aのステップはソーシング、バリエーション、PMIと、大きく3つに分けられます。これらはさらにクロージング前後に分けられ、ソーシングとバリエーションはクロージング前、PMIはクロージング後のアプローチとなります。

M&A担当者として関与する範囲としては基本、『ソーシング』と『バリエーション』『アクイジション』となります。

では、それぞれを細かく見てみましょう。

❶ソーシング(Sourcing)

M&A候補(買収先や売却先)を見つけ出す活動です。言ってみれば「宝探し」そのもの。ここができないと話が始まりません。

李信

李信「王騎将軍、まずは何から始めればいいんですか?」

王騎「フフ…まずは、戦場を知ることからですよ。ターゲットを見極め、手を差し伸べるのです」

ソーシングでは、以下の手段が考えられます:

- 業界分析・市場調査によりターゲットを抽出

- M&A仲介業者やFAとの関係構築

- 会合参加はもとより、電話営業やアポなしでの直接訪問

- ネットワークを通じた案件紹介

ときには、自ら候補企業に訪問し、オーナーに「御社を譲っていただけませんか?」と話しかける場面もあります。ドキドキしますが、これも立派なソーシングです。

🔑 POINT:

・案件が集められなければM&A担当者としての存在価値はない

・案件の数が、そのまま評価につながる

参考)オリジネーション(Origination)とは?

投資銀行やFA、仲介業者がソーシング後に行う、「案件化」までのプロセスを指します。事業会社のM&A担当は、ソーシングとオリジネーションを合わせて行うことが多いため、あまり厳密に区別されないため気にしなくて大丈夫です。

❷-1 バリュエーション(Valuation)

これは、「その会社をいくらで買うべきか」を算定する作業です。買収価格の目安を決めるための重要なプロセスです。たぶん、M&Aを良く知らない人がM&A担当者の仕事として想像するのがこのバリュエーションかと思います。なんかデスクで頭を抱えながら数字を弾いて、みたいに。間違ってはいないですが、資料が揃っていればそれほど難しい業務ではないかと思います。

よく使われる手法

- EBITDAマルチプル法(EV/EBITDA):手軽で使いやすく、調剤薬局業界では一般的

- 類似企業比較法:同業他社との比較により相対的な企業価値を把握。補完的に利用される。

- DCF法:理論的だが、不確定要素が多く、現場ではあまり使われない傾向

DCF法もいいですが、結局不確定要素は鉛筆なめなめの世界ですしという感じで、調剤薬局業界ではほぼ採用されているのを見たことはありません。(1社は知っていますが。)

李信「桓騎将軍、バリュエーションって難しそうです..」

-150x150.png) 桓騎

桓騎「ふん、数字は嘘をつかねぇ。ただし、使う奴が間違えなけりゃな」

なお、本当の数字は仲介業者にもオーナーにも伝えないようにしてください。交渉ごとですからカードの手の内は明かさないことが重要です!

🔑 POINT:

- バリュエーションは、交渉や社内稟議の基盤になる

- 間違えれば、会社に大きな損害を与えることも

- 成功している会社ほど、明確な買収基準を設けている

よくある失敗例として、買収基準が曖昧なまま「この薬局、売上高いし…」と勢いだけで進めて失敗するケースがあります。冷静に、買収する価値があるかを数値で判断する力が求められます。

やはり、M&Aを少しでもうまく活かせるためにの一つの要素としてバリュエーションについては会社の算定基準(買う時のルール)を設けることをお勧めします。わたしが携わってきて、上手くいくケースはだいたい会社の買収基準が明確になっていますね。

❷-2 アクイジション(Acquisition)

実際に買収を行うプロセスです。バリュエーションを経て、条件が整ったら以下の流れで進行します:

- トップ面談(経営者同士の対話)

- MOU(基本合意書)の提示

- デューデリジェンス(財務・法務などの精査)

- 最終契約(SPA/DA)の締結

- クロージング(取引完了)

というように、アクイジションは本来バリュエーションのあとに来るようなプロセスなのですが、実際は交渉上何度もバリュエーション(試算をやり直し)を繰り返して、それこそ追加資料やなんやでリターン計算をしながら並行して進んでいくこともあり、このステップもバリュエーションと一緒にひとまとめに理解して行けばよいと思っています。

なお、エグゼキューション(Execution)という言葉があり、アクイジションと異なりこれらの実務ステップ全体を指すこともありますが、この2つは同義語として捉えれも実務上何の問題もありません。というか、区別はよく分からないです。

法務・財務・経理・ITなど他部門と密に連携して進める、まさに“総力戦”です。

❸PMI(Post Merger Integration)

買収が完了したあと、実際に一体化を進めていくフェーズです。

- 人材・制度の統合

- 業務プロセスの再設計

- ブランドやシステムの統合

このフェーズの成功が、M&Aの本当の成果を左右します。折角経営権を取得したのに、当初想定していた利益が出ないなんて目も当てられません。

↑本当の意味で仲間になることでM&A実行の価値は大きく高まります。

一方で、想定以上の利益が出たら、担当者に良くやったと評価が上がることは想像できるかと思います。ただ、事業会社であれば、M&A担当者としてここも並走してというわけにはいかず、現場の運営部隊に任せるしかないので、バリュエーションを正確にするためにも社内の実力や実態も担当者としては把握しておく必要がありますね。

薬局業界のM&A熱は一段落!?

M&A戦略を進めるに当たり重要なものは何でしょうか?

漠然と聞いてしまいましたが、いくつかあるものの一つに重要なのは『売り手』がいることです。

どうでしょうか?

調剤薬局業界は2014年‐2015年ごろに転換期を迎えました。それまでは薬局を出せば利益が取れる時代でしたが、転換期以降は「薬局の未来は暗い」というような記事もちらほら見かけるようになっています。少子高齢化などいくつかの理由(※)がありますが、いずれにしても将来を見据えて薬局を手放そうという個人や企業が出てくるようになりました。

※詳しくは 調剤薬局産業をプロダクトライフサイクルで考えれば何かがきっと見えてくる をご確認ください。

案件が実際にあるのではあれば、買い手企業としてM&Aが現実味を帯びてきます。他社がどうやらM&Aを始めたらしいぞという情報から徐々に各社適合するようになり実際に、規模の拡大、ドミナント戦略、後継者問題など、様々な理由から多くの買収・売却が成立してきました。

しかし、2025年現在、その熱は一旦落ち着きを見せている印象です。

桓騎「熱が冷めた?フン、今は静かなだけさ。油断してると飲み込まれるぜ」

一段落したからこそ、戦略的な動きが問われるフェーズに入っています。そんな流れを見てみましょう。

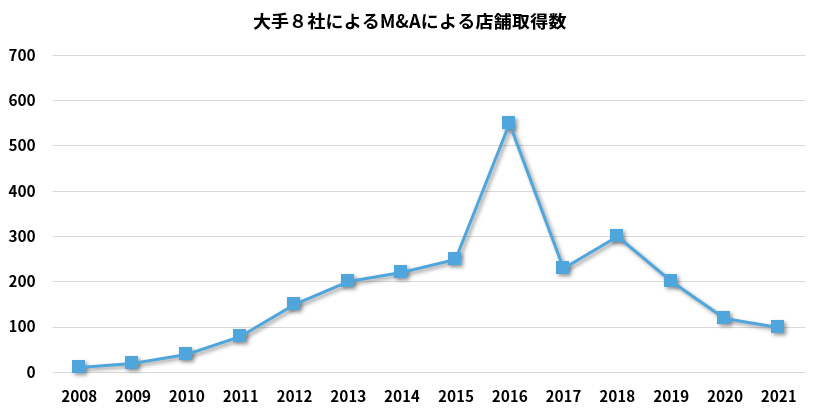

売り手市場の調剤業界

調剤薬局における2014~2015年頃から徐々に手法化してきました。そして2021年頃までは完全に売り手市場でした。

下記は、調剤グループ大手8社のM&Aによる店舗取得の推移を示しています。

参考:MACアドバイザリーホームページより ※一部修正

※MSNW・アインHD・総合メディカル・アイセイ薬局・クラフト・クオール・日本調剤・ファーマライズ

特に、好立地で後継者不在の薬局には多くの大手が殺到し、プレミアムがつくことも珍しくありませんでした。この段階では、案件化されれば複数の買い手が手を上げるケースとなり、その規模も『大小問わない』ものでした。所謂、売り手市場です。

恐らく各社の企業の考えてとしてはとにかく、『店舗数を増やす!』、『売上高を増やす!』しか考えていなかったと思います。

↑とにかく前進あるのみですね。

2019年11月に住友商事がアロスワングループ(65店舗、阪神調剤HD/アント・キャピタル・パートナーズ)を買収します。まさに大手が競い合い、面談まで進むのにLOIで数社に絞られ、最後に勝ち取ったのが住友商事という白熱した当時のM&A市場の活気を象徴するような戦いだったと思います。

しかし、状況は少しずつ変わってきています…

大手グループの加算取得の難易度が大幅に上がった2020年の調剤報酬改定

2020年頃からM&Aの流れに少し変化が生じてきます。

2016年、2018年とグループ企業全体の処方せん受付回数や集中率に対して一定規模の店舗への調剤報酬を制限させる評価基準がありましたがあくまで限定的であり、M&Aの取得評価を影響を与えるものではありませんでした。

ところが2020年に調剤薬局でも利益を大きく分ける一つに地域支援体制加算があり取得するかどうかで利益が大きく変わってきますが、2020年の調剤報酬改定で地域支援体制加算の取得基準にまで一定規模&集中率(85%がラインなど)という概念が大きく影響を及ぼすことになります。

集中率

主処方せん発行医療機関からの応需割合を示す。集中率が高いと在庫管理がしやすいなど薬局運営が簡易かつ効率的に行えるメリットがある。

しかし、これが何を意味するかというと──2020年までは集中率にかかわらず加算を取得できていた店舗が、2020年以降は同じ運営体制であっても加算が取得できなくなるという事態が生じたのです。特に、地方など集中率の高い薬局をM&Aで取得していた企業は、当初想定していた利益を確保できないケースが相次ぐこととなりました。

このように、調剤報酬改定がM&Aに与える影響はもはや無視できないという認識が、業界内でも(ようやく)少しずつ広がっていくことになります。

とはいえ、この段階では「次の改定はもっと厳しくなる」という言葉が合言葉のように囁かれてはいたものの、実際に先のリスクを見越して行動していた企業がどれだけあったかと言われれば、あまり多くはなかったというのが正直なところです。

-150x150.png) 王翦

王翦「・・・制度の変化は戦場の地形に等しい。見誤れば、勝機すら敗北に変わる。たとえ周囲が気づいていなくとも、私は動く。」

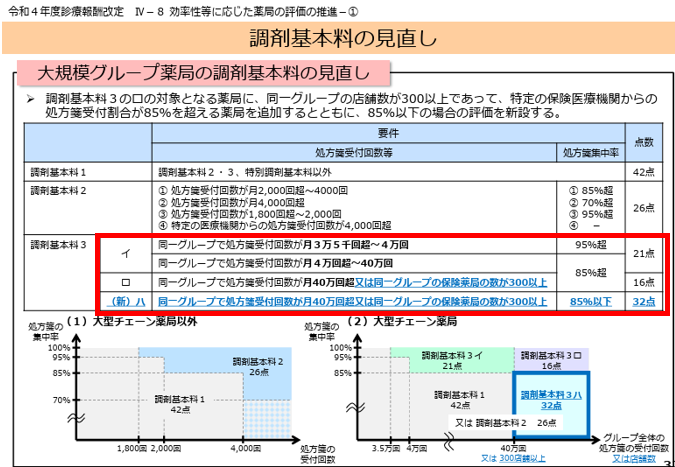

2022年調剤報酬改定 黒船「グループ減算」が海上へ!

それまでは水面下で議論されていた内容が、ついに「グループ減算」という通称で正式に姿を現しました。まさに、黒船のごとく業界に衝撃を与えた瞬間でした。

出典:厚生労働省 保険局医療課

何が衝撃的かというと、300店舗以上のグループ企業は集中率に関係なく、一律に減算の対象となるという点です。つまり、ある日を境に、理由もあいまいなまま利益が大幅に削られるのです。

正直、これって意味がわからなくないですか?

私は当時、対象となる、あるいは対象になりそうな企業が連携して厚労省を相手取って訴訟でも起こせば、勝てる可能性があるのに…と思っていました。でも、結局誰も動かず、業界全体がそれを受け入れてしまったのです。

李信「え、大規模グループの方が設備もサービスも手厚いイメージがあるんすけど。なのに点数減らされるって損じゃないですか!?」

王騎「フフ…“力”を得た代償というものは、時に大きいのです」

この制度変更から読み取れるのは、300店舗前後のグループ企業がM&Aでの拡大戦略を大きく見直さざるを得ないということです。

グループ減算で収益が億単位で減るような状況になれば、たとえば310店舗を運営する企業が「11店舗売却した方がよい」と判断するのも当然の流れでしょう。

また、買収を検討する際の試算においても、減算を前提に自社の収益モデルに置き換えて評価せざるを得ません。そうなると、売却希望のオーナーが期待する価格にはとても届かず、買い手から提示される金額は以前よりもずっと低くなるケースが増えてきます。

一方で、こうした流れを遠巻きに眺める中小薬局や一部の薬剤師会からは、

「国が大手を潰すのは当然だ」

「これこそが医薬分業の理想形だ」

といった声すら聞こえてきますが、正直本質を理解していないなと感じます。

これはまた別の記事で深掘りしますが、この制度改定によって、国が大手チェーンによる寡占化をむしろ望んでいる意思が明確になりました。

そして、これまで積極的に買い手として動いていた大手企業が一気に手を引き始めたことで、

「もしかすると、あなたの薬局はもう誰の目にも留まらなくなるかもしれない」

――そんな時代が、すぐそこまで来ているのです。

「売り手市場」から「買い手市場」へ──調剤業界の転換点

グループ減算、エリア飽和、地域医療連携の強化――

さまざまな要因が重なり、調剤薬局業界はかつての「売り手市場」から、徐々に**「買い手市場」**へとシフトしつつあります。

買い手市場の兆候

- 買い手がより慎重になり、条件交渉が厳しくなっている

- 買収希望の店舗が市場に多く出回り、売却価格が下落傾向に

- 経営の健全性や将来性が、これまで以上に厳しく問われる

このような状況下では、今後「売れる薬局」ではなく、“選ばれる薬局”でなければ買い手の関心を引くのは難しくなるでしょう。

(……それでも、いまだに「うちはまだ売り手市場だから」と、頭の中がお花畑なオーナーもいますが。)

桓騎「選ばれなきゃ、そこまでだ。ただの在庫と同じだな」

M&Aの動きにも変化が

最近では、M&Aの主流も1店舗単位から大規模なグループ単位へと移行してきています。

たとえば、スギ薬局による阪神調剤グループの買収はその象徴的な事例といえるでしょう。

また、ファーマライズホールディングスによるGOOD AIDグループの買収のように、単なる調剤機能だけでなく、その企業が持つ“特異性”や“強み”にも注目が集まるようになっています。

このように、調剤業界において「買い手市場」の流れは今後さらに加速していくことが予想されます。

どこかのタイミングで、買い手市場において“価値ある薬局”と見なされるための条件についても、ぜひ掘り下げていければと考えています。

さいごに

M&Aは「企業を買う」だけでは終わりません。情報収集、交渉、実行、統合。すべてがつながって成果になります。

薬剤師として現場を知り、医療と薬局運営のリアルを理解しているあなたには、他のM&A担当者にはない視点があります。

数字や条件だけでは見えない、“この薬局が地域で果たしている役割”や“現場が抱える本当の課題”に気づけるのは、薬剤師のバックグラウンドを持つからこそ。

これからの調剤業界では、ただ「買う・売る」だけでなく、“どう繋ぎ、どう活かすか”が価値を決める時代です。

薬剤師であるあなたがM&Aの現場にいることこそが、企業にとって、そして地域医療にとって大きなバリューになるはずです。

王騎「フフ…“戦”とはただ力をぶつけ合うものではありませんのよ。

“見えぬもの”を読み解き、“次”を創る者が勝つのです。

少し先の世界で待ってますよ…」

ぜひ、M&A担当者になったあなたが活躍できるのを期待しております!

コメント