こんにちは、ヤツPです!

今回から始まる「ゼロから学ぶ会計 for 薬剤師」シリーズでは、ビジネスの基礎を支えるアカウンティングの根幹を、一つひとつ丁寧に紐解いていきます。初回のテーマは、企業の財務を理解するうえで欠かせない「財務諸表の読み方」です。

企業経営において、財務諸表の主役ともいえるのが、損益計算書(PL)と貸借対照表(BS)の2つです。

PLは、企業が一定期間にどれだけの利益を生み出したかを示す「動き」の記録。

一方のBSは、企業がその時点でどんな資産を持ち、どのように資金を調達しているかを示す「状態」の写真です。

ただ、現実のビジネスの場では、売上や利益といった目に見えやすい成果に注目が集まり、PLに偏った意思決定がなされることが少なくありません。特に営業部門や現場では「売上高=成果」という文化(せめて営業利益であってほしい)が根強く、BSの存在は軽視されがちです。

しかし、BSは決してPLに劣る存在ではなく、むしろ企業の持続性や将来性を判断する上ではPL以上に重要な情報源です。

たとえば、同じ利益を出していても、BSの自己資本比率が高い企業と低い企業とでは、資金繰りやリスク耐性がまったく異なります。さらに、PLの最終利益は最終的にBSの「利益剰余金」として蓄積され、企業体力の源となっていくのです。

では、少し視点を変えて、ビジネスの流れそのものを俯瞰してみましょう。

企業活動とは、本質的には「資金調達」から始まり、その資金を使って「資産」を構築し、「売上」を上げ、「利益」を生み出し、最終的にその利益が「剰余金」としてBSに積み上がっていく——この一連の流れをぐるぐると回しているサイクルに他なりません。

本記事では、この流れの中でも特に「貸方」すなわち資金の出どころからスタートし、事業全体をどのように読み解いていくかを見ていきます。

PLだけにとらわれず、BSの視点を持つことで、経営判断の質は確実に一段上がる——そう確信しています。

PL至上主義の罠

だいぶ減っては来ましたがそれでもいくつかの業界、現場においては、いまだに「売上高こそが最大の成果」と捉えられる傾向があります。売上を上げることに意識が集中し、それが企業価値や成績評価の基準とされている場面も少なくありません。

しかし、本来企業経営において真に重視すべきは、売上ではなく利益です。具体的には、売上総利益、営業利益、そして最終的な当期純利益といった“段階的な利益”が、企業の健全性や持続可能性を示す重要な指標となります。

そのためには、単に売上を増やすだけでなく、人件費や原価といったコスト構造にどのように向き合い最適化していくかという視点が不可欠です。収益性の高い体質を作るには、この“利益を生み出す構造”に目を向けることが、本質的な経営改善につながるのです。

-150x150.png) 桓騎

桓騎売上ばっか追いかけて、利益出てねぇとか…笑えるぜ。コスト見ねぇ奴に経営語る資格なんざねぇよ

「貸方スタート」で見るBS・PLの関係性

貸借対照表(BS)は、「資産=負債+純資産」という構造で成り立っています。このうち、右側にあたる貸方(負債+純資産)は、企業がどのようにして資金を調達しているかを示す部分であり、その中身を読み解くことで、会社の“お金の出どころ”を把握することができます。

たとえば、借入金や買掛金といった他人資本(負債)、あるいは出資金や利益の蓄積である自己資本(純資産)がどのようなバランスで構成されているかを確認することで、その企業がどれだけ安定した財務基盤を持っているか、あるいはどの程度リスクを取って成長を目指しているかを読み取ることができます。

つまり、BSの貸方には、単なる数字以上に、企業の安定性、持続性、そして将来的な投資余力といった“経営の土台”が凝縮されているのです。

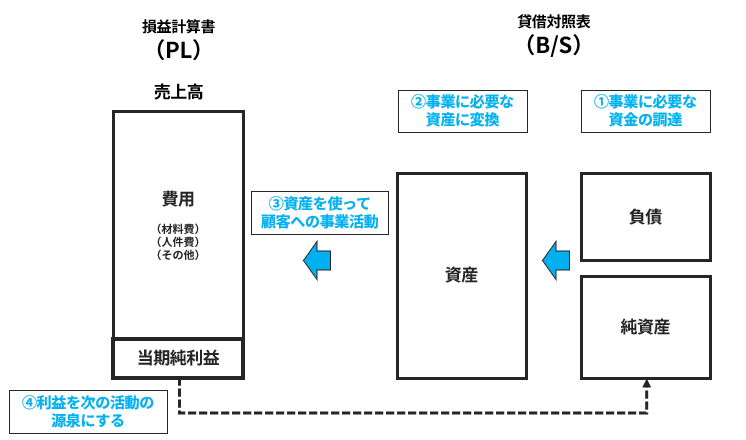

貸方を追って「資金→資産→活動(利益)→純資産」へ

図で示すと事業活動の流れは非常にシンプルになります。

にもかかわらず、PLとBSを別物として捉えることにより、多くの方が理解することを断念するケースが多いように感じています。

たとえば、あなたが念願だったジーンズショップをオープンしようと考えたとしましょう。

夢をカタチにするには、まず最初に“お金”=資金が必要です。これが、企業活動の出発点、つまり貸借対照表の「貸方」です。

この資金、すべてが自分の貯金だけで賄えるとは限りません。

もしかしたら、家族からの援助(出資)や、銀行からの借入(負債)が必要かもしれません。

このように、“自分で貯めたお金”=純資産、“誰かから借りたお金”=負債という構成が、まずBSの貸方に記録されます。

資金が調達できたら、次にするべきは、そのお金を事業に必要な資産へと変換することです。

たとえば、ショップのテナントを借りるための敷金、ジーンズを仕入れる費用、什器・内装費などに資金を振り分けます。

この時点で、資金はBSの「資産」として、現金から“店舗”や“在庫”といった事業資産に変わるわけです。

準備が整えば、いよいよ営業開始です。お客様にジーンズを販売し、売上が立ちます。

この売上から仕入原価や人件費、家賃などを差し引いた残りが「利益」となり、それは損益計算書(PL)に記録されます。

そして期末、この利益が最終的にどうなるかというと、貸借対照表の「純資産(利益剰余金)」として反映されるのです。

つまり、お店が稼いだ分だけ、企業の財務的な“体力”が強くなっていく——この利益の蓄積が、次の投資や店舗拡大の原資となります。

-150x150.png) 蒙恬

蒙恬資金調達から純資産までの流れ、芋づる式に見えると理解しやすいね〜

このように、

「資金調達(貸方)→ 資産(借方)→ 活動による利益(PL)→ 利益剰余金(貸方)」というサイクルが、実際のビジネスの中でぐるぐると回っているのです。

企業会計とは、まさにこの流れを見える化した“言語”なのです。

PLとBSの相互関係を見抜く

企業の財務を理解するうえで、PLとBSはどちらか一方では不十分です。それぞれの役割を理解し、その相互関係と連動性を見抜くことが、より本質的な経営判断につながります。

たとえるなら、PL(損益計算書)は、まさに「戦いそのもの」。どうやって勝つか、どの戦線にどれだけ兵力(コスト)を投入し、どの程度の成果(利益)を得られたのかを描く“収益性のストーリー”です。

まるで、目の前の戦局でどう動くかを考える李信のように、瞬間の決断や戦術が重要になる領域です。

一方で、BS(貸借対照表)は、「戦場の全体地図」のようなもの。どこにどれだけ兵站(資産)があり、どのくらいの援軍(資金調達)があるのか、どの拠点が守備薄で、どこに余力があるか。

その時点時点での状態を見極め、持続的に勝ち続けるための布陣を構築する情報が、BSには詰まっています。

たとえば、流動比率や自己資本比率といった「安全性分析」も、すべてBSに基づくものです。こうした指標がなければ、いくら戦で勝っていても、背後の補給線が断たれている状態=倒産リスクを見逃してしまいます。

短期的な売上や利益の増減に一喜一憂するのではなく、長期的にどれだけ利益を積み上げ、それを資本として強化しているかを見ることが、経営を担う者には不可欠です。

そのためにこそ、PLとBSという“動”と“静”の両輪を、連動させて読み解く力が求められるのです。

さいごに シリーズ化頑張ります!

「貸方スタート」で財務の基礎について述べさせていただきました。

PLで見る収益性だけでなく、BSで把握する資本の健全性や事業の持続性は、薬局マネージャーとして次の一手を打つための必須スキルです。

この視点を持てば、あなたが目指す「仕組みを設計する側」へのシフトは、夢物語ではなく、着実なキャリアステップの一歩となるはずです。

一人でも多くの薬剤師仲間に正しく分かり易くアカウンティングの基礎をお伝えできればと思います。

(隙間時間に頑張ります)

ぜひ次回以降もご期待ください!

参考図書

参考図書をご紹介させてください。

会計の本は数あれど、初級から本気である程度戦うまで、そこまで何冊も必要ないと思っております。

■財務3表図解分析法:レジェンド本です。読んでない人は、、、読んでください!

■財務3表のつながりでわかる会計の基本:同じく国貞さんの少しテイストを変えたバージョンです。

■バリュエーションの教科書:これもレジェンド本です。コンサルファームや金融系への一発転職を考えている方へ。

■MBAバリュエーション:コンサルファームや金融系への一発転職を考えている方へ。

コメント