こんにちは、ヤツPです!

「税務申告書って、そもそもどう読むの?」「確定申告書とは何が違うの?」「決算書との違いは?」と感じたことはありませんか?

税務申告書とは、法人が国税庁(税務署)へ提出する“企業の税務成績表”のようなもので、法人税や地方法人税の納税額を確定するための非常に重要な書類です。中でも「別表」と呼ばれる書類群は、税務と会計のズレを調整し、企業の実態を映し出す鏡のような存在です。

本記事では、「税務申告書とは何か?」という基本から、確定申告書(個人)との違い、そしてM&Aのデューデリジェンスにおける別表の活用方法まで、実務的な視点で分かりやすく解説します。特に中小企業や薬局業界でM&Aに携わる皆さんにとって、“見るべきポイント”が整理されていることで、初めての案件でも安心して取り組める内容になっています。

もちろん、M&Aの担当者以外でも知っておくことは損ではありませんので是非最後まで読んでいただけると幸いです!

税務申告書とは?その目的と役割

法人税申告書、通称「税務申告書」とは、法人が事業年度終了後に、税務署に対して提出する書類です。法人税や法人住民税、事業税などの納税額を報告し、確定させることが主な目的です。

確定申告書との違いは?

確定申告書は、主に個人事業主やフリーランスが対象となる書類です。一方で、税務申告書は法人が対象。記載内容も構成も異なり、法人特有の調整項目や別表が含まれます。

「別表」とは?“本表”は存在するのか?

税務申告書では、さまざまな「別表(べっぴょう)」という書類が含まれていますが、「本表」という呼ばれ方の書類はありません。

しかし、構造的には次のように理解されています:

- 別表1(第一表)は法人税の納税額を最終的に記載する中心的な申告書であり、事実上の“本表”とされています。

- 他の別表(2〜5など)は、この別表1に情報を集約するための補足資料=別表という位置づけです。

「別表」とは、「別途提出される補助資料」という意味合いが由来で、別表1を基準に情報を構成していく体系なのです。

税務申告書に含まれる主な書類と注目ポイント

税務申告書には下記が含まれます

- 別表1(税額計算)

- 別表2(株主構成)

- 別表3(一)(二)(三)(交際費・配当・償却)

- 別表4(税務調整)

- 別表5(一)(二)(利益積立・資本金)

- 勘定科目内訳書

- 法人事業概況説明書

- 決算書類(B/S、 P/L、株主資本変動計算書 等)

ぞれでは順に説明していきます。

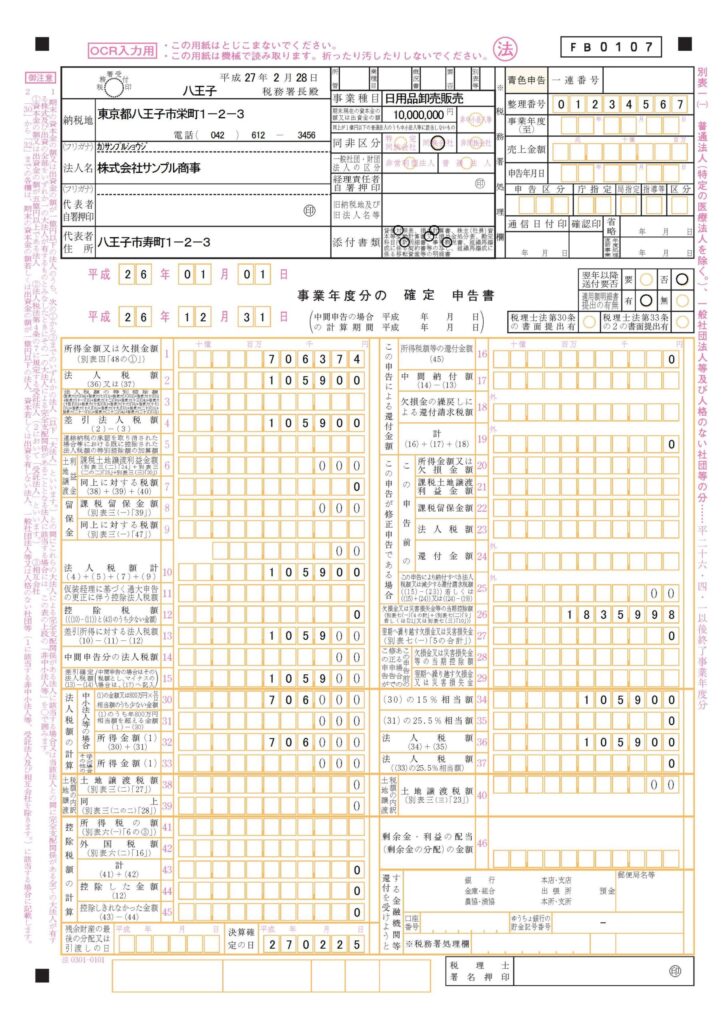

別表1(第一表)

- 内容:その年度の法人税額の計算結果、最終納付税額が記載

- 目的:納税額の確認、他別表の要素を集約

納税額が記載されており事実上の表紙となっております。

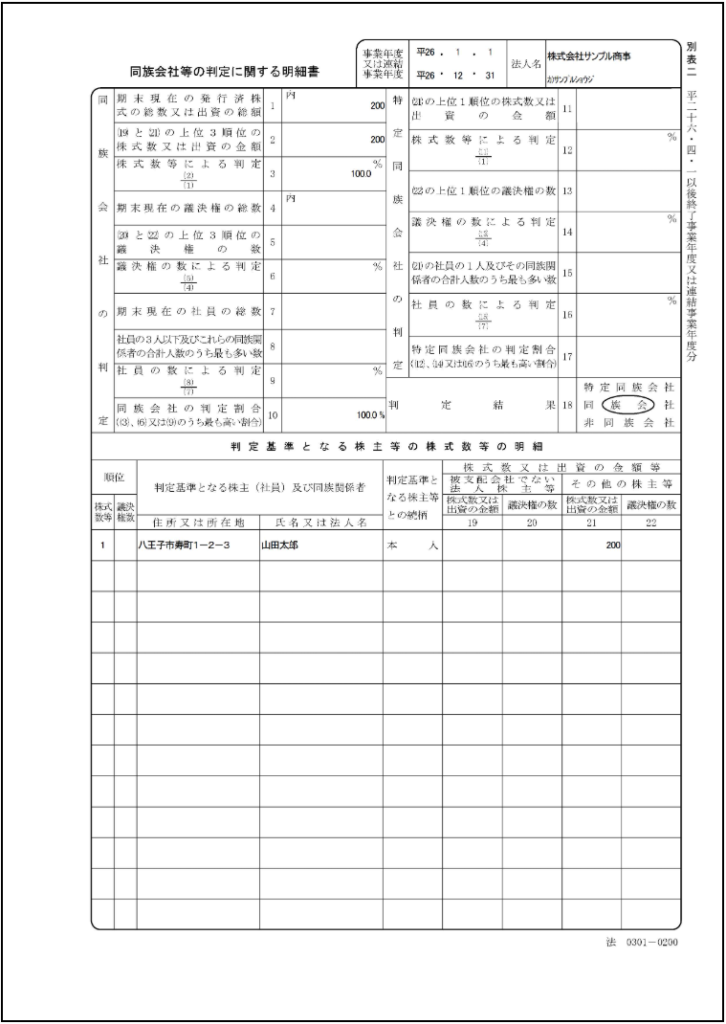

別表2(同族会社等判定明細書)

- 内容:株主の構成・出資比率・議決権割合

- 目的:支配構造の把握、同族会社か否かの判定、オーナーリスクの可視化

-150x150.png) 羌瘣

羌瘣別表2、見れば誰が会社を動かしているか分かる…

別表3(一)〜(三)

- 内容:交際費や寄付金の損金不算入(3(一))、受取配当金の益金不算入(3(二))、特別償却や圧縮記帳(3(三))など

- 目的:税務戦略の把握、不適切な節税リスクの検出

法人全体で共通して使われる一般的な書類でなく、また必要な場合のみ作成・添付される選択的な別表となっております。

-150x150.png) 王翦

王翦別表三の内容は、節税方針の“深層”を静かに物語る…

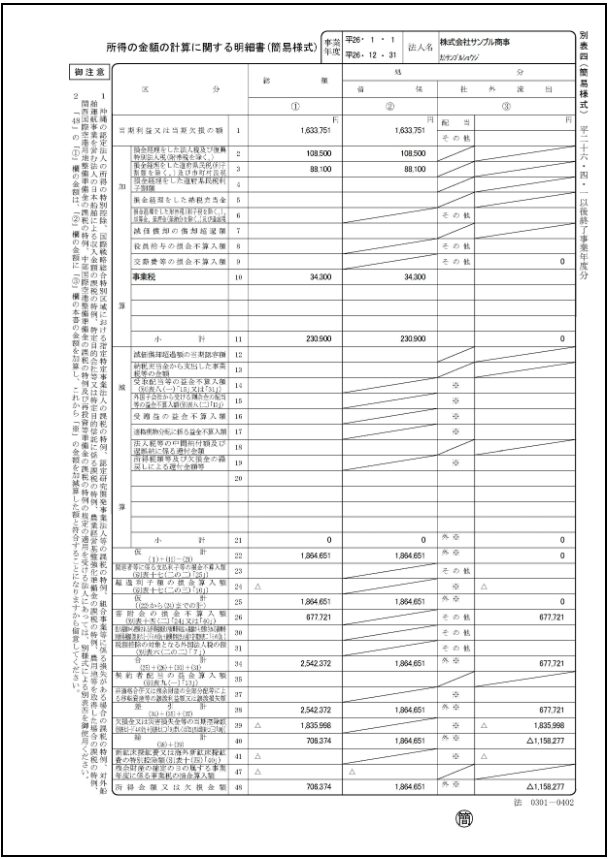

別表4(所得の計算明細書)

- 内容:会計上の利益から税務上の所得への調整項目を記載

- 目的:損金不算入・益金不算入項目の明示、実効税率の正確な把握

法人税額を計算する重要な書類となります。税務と会計の差異を明確にするための根拠となりますので中核的な存在です。

別表5(一)(利益積立金額)・(二)(資本金等の額)

- 内容:繰越損失、留保利益、資本金の変動履歴など

- 目的:節税余地の確認、資本構成の健全性判断

-150x150.png) 王騎

王騎んふふ、繰越欠損金の扱いで、買収後の税負担が激変することもありますぞ

勘定科目内訳書

- 内容:売掛金、買掛金、借入金、役員貸付金などの詳細内訳

- 目的:隠れ負債や関連当事者取引の洗い出し

取引先などの情報も確認できますし、回収可能資産などの把握にも役に立ちます。

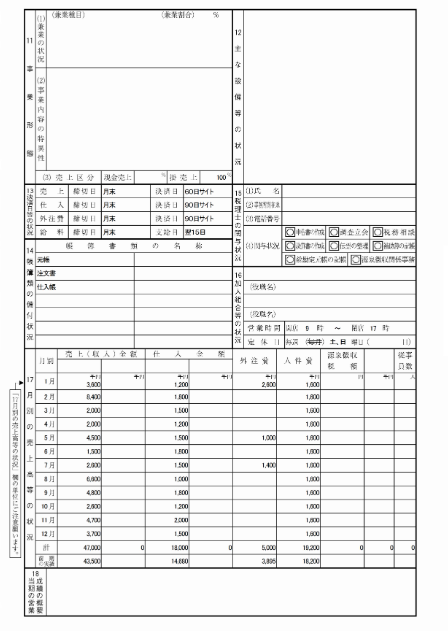

法人事業概況説明書

- 内容:従業員数、使用会計ソフト、事業所所在地、業種など

- 目的:業務実態や組織規模の把握

会社のプロフィールを2ページにギュッとまとめた書類となります。売上高の推移も含め、会社の「顔つき」や「営業スタイル」がぼんやり見えてきます。

【添付資料】決算書類(財務諸表)

- 内容:貸借対照表(B/S)、損益計算書(P/L)、株主資本等変動計算書など

- 目的:会計ベースでの業績や財務状況の確認、別表との整合性確認

税務申告書と決算書を混同している人も少なくないかと思いますが、

あくまで、決算書は税務申告書に「添付する書類」であり、「税務申告書の一部」として扱われるのが実務上の位置づけです。

ご存じの決算報告書となります。企業の運営がハッキリ数字で表現されている重要な書類となりますので、実際の活用では一番の実務の中心として活用されます。

M&Aで税務申告書をどう活用するか?

税務申告書は、初期検討時やデューデリジェンス(DD)での必須資料です

まずは決算報告書を3期分(以上)を手に入れてください。

それを横並びで確認することから始まります。

見るポイントは、

- 売上・利益水準や税務戦略など継続的な傾向をつかみます。

- 負債や純資産などの主要項目のバランスを見ます

- 事業用資産と非事業用資産の区別(見込み)を行います

その他の主なチェックポイントの目安としては、

| チェックポイント | 見るべき書類 | 観点 |

|---|---|---|

| 税務リスクの有無 | 別表四、別表五、内訳書 | 交際費・寄付金・役員報酬の扱い、繰越欠損金の適用範囲 |

| キャッシュ・フローの実態 | 別表四・五、決算書 | 税引後利益と実質フリーCFの差異 |

| 潜在債務の有無 | 勘定科目内訳書 | 未払金、退職給付引当金、貸倒リスク |

| 税務戦略 | 別表四・五、過去申告書一式 | 節税スキーム/タックスプランニング |

| 関連当事者取引の有無 | 内訳書、法人事業概況説明書 | 役員・関連会社との不自然な取引 |

などが挙げられます。退職金の積立不足などはケースとしては割と出てくる印象です。

また、オーナー経費がどの程度含まれているかなどは正常な収益を把握するのに必要なのでその目星も事前につけることが重要ですね。

-150x150.png) 蒙恬

蒙恬税務申告書、見慣れると意外と面白いんだよね〜クセが出るからさ

まとめ

税務申告書とは、法人が税務署に提出する重要書類であり、そこに含まれる「別表」は、企業の“税務の履歴書”ともいえる存在です。確定申告書との違いを理解した上で、M&Aの場面では、税務調整の意図や繰越欠損金の活用可否といった視点から読み解くことで、見えないリスクを回避できます。

あまり馴染みもないですし、業務で全てを確認する必要があるわけでもありません。

ただ、M&Aを中心に活用する場面もあるのは確かなので、整理も踏まえて記載しました。

今後も現場に寄り添った情報を発信していきます。

コメント